NewB : Est-il vraiment possible de changer les banques ?

Écrit le 17 juin 2020

Économie BanquesAprès des mois de campagne acharnée, la banque coopérative NewB a reçu sa licence bancaire le 31 janvier dernier. NewB prévoit d’octroyer ses premiers crédits dès cet été. Face au système bancaire actuel, de quelle marge de manœuvre les citoyen·ne·s disposent-il·elle·s pour véritablement changer les choses ?

Le projet NewB voit le jour le 6 mai 2011 grâce à 24 organisations issues de la société civile telles que Greenpeace, Oxfam ou Inter Environnement Bruxelles. Après la crise financière de 2008, ces associations ont voulu créer un projet révolutionnaire : une banque qui appartient aux citoyen·ne·s et qui ne finance que des projets locaux, durables et éthiques. Le projet n’a eu qu’un impact médiatique relatif les huit dernières années, avant une campagne de mobilisation sans précédent lancée en octobre 2019, lui permettant de lever 35 millions d’euros en six semaines. À ce jour, ce ne sont pas moins de 116.000 citoyen·ne·s qui possèdent des parts dans NewB. Face à cet engouement populaire, qu’attendre réellement de ce projet qui ambitionne de changer la banque pour de bon ?

Les fondements du système bancaire actuel

Pour répondre à cette question, il est nécessaire de comprendre le système bancaire actuel, système dans lequel NewB, en devenant une banque, entend s’insérer. Une banque collecte l’épargne de ses client·e·s et les rétribue avec un taux d’intérêt. Nous avons tous un compte d’épargne pour lequel nous percevons un certain intérêt. Avec cet argent, une banque octroie des crédits de différentes espèces - hypothécaires et à la consommation aux ménages, d’investissements pour les entrepreneurs et entreprises - pour lesquels elle perçoit un taux d’intérêt sur l’argent prêté. Une banque décide ou non d’octroyer un crédit, rend possible ou non un projet, sur le seul critère de la rentabilité financière. Elle a donc une influence énorme sur la société. Une banque finance aussi la capacité productive de l’économie, c’est-à-dire l’économie réelle, avec les dépôts des épargnants. Elle fait donc office d’intermédiaire financier, elle fait circuler l’argent. Ce métier - collecter les dépôts de ses épargnants et octroyer des crédits - est le métier des banques de dépôt.

En dehors de ce rôle, une banque peut aussi développer des activités moins visibles. C’est le cas des banques d’investissement. Celles-ci se distinguent des banques de dépôt par le fait qu’elles ne s’adressent pas en premier lieu aux citoyen·ne·s. Par exemple, elles ne proposent pas de compte épargne. Au contraire, ces banques se spécialisent dans des activités bancaires plus complexes. Elles regroupent différents métiers bancaires tels que la finance d’entreprise, les fusions et acquisitions ou encore les activités boursières.

La plupart des grandes banques chez qui nous possédons un compte épargne - BNP Paribas Fortis, ING, Belfius,… - sont à la fois des banques de dépôt et des banques d’investissement. Ces banques sont appelées banques universelles. Chaque fonction de ces banques a une influence directe sur l’autre¹. C’est ainsi que la crise financière de 2008, avant tout une crise des banques d’investissement, a très vite mis en péril les banques universelles, dont la faillite a entraîné la perte des dépôts de nombreux épargnants. Ce sont par ailleurs ces dernier·ère·s qui, en qualité de contribuables, ont sauvé les banques de ce même effondrement du système financier. De plus, d’un point de vue juridique, les banques - tant de dépôt que d’investissement - sont des sociétés anonymes. Ce sont les apporteurs de capitaux qui sont aux commandes de la banque via le conseil d’administration, sur la base du principe “un euro, une voix”²

NewB, pour sa part, n’entend pas développer des activités d’investissement mais être seulement une banque de dépôt. Elle n’entend pas non plus être organisée en société anonyme, puisqu’elle est une banque coopérative, gouvernée en théorie par le principe “une personne, une voix”, indépendamment de la contribution financière de chacun·e. Il n’en demeure pas moins que NewB, en devenant une banque (de dépôt), s’insère dans un environnement de banques universelles organisées en société anonyme, qui seront ses principaux concurrents - du moins pour leur partie dépôt. Les impératifs que cela comporte (atteindre une certaine rentabilité, être compétitif dans un environnement de taux zéro, …) pose de nombreuses questions sur le modèle NewB.

NewB, une banque vraiment citoyenne ?

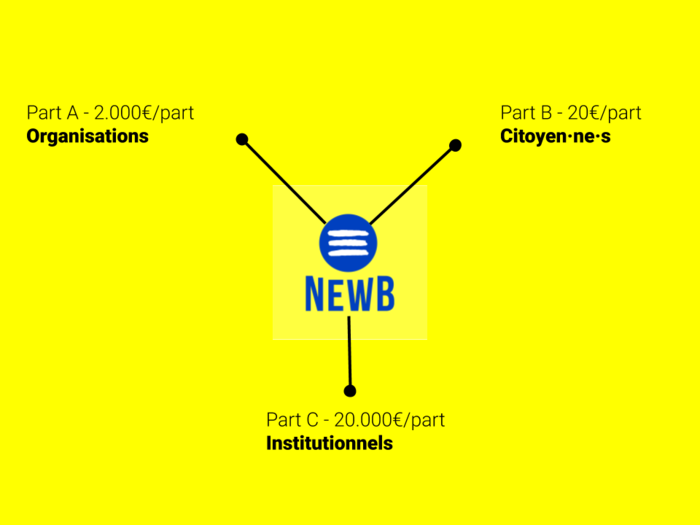

NewB érige le principe coopératif - une personne, une voix - en principe central de son modèle bancaire. Dans les faits, ce n’est pas tout à fait le cas. Dans son prospectus publié dans le cadre de son offre publique de la fin de l’année dernière, NewB décrit les droits attachés à ses parts. Les parts de NewB sont réparties en trois catégories :

- Part A (2.000€/part), la catégorie pour les entreprises ou organisations (340, à ce stade) ;

- Part B (20€/part), la catégorie pour les citoyen·ne·s (116.000 citoyen·ne·s à l’heure actuelle) ;

- Part C (20.000€/part), la catégorie des institutionnels (au nombre de 11).

Fonctionnement des parts NewB

Pour avaliser une décision, chaque catégorie devra marquer son accord. C’est ce que l’on peut lire à la page 11 de ce prospectus. “Les décisions de l’Assemblée Générale doivent cependant (à l’exception des décisions entraînant une modification des statuts) être approuvées à la fois par (i) une majorité absolue des voix présentes et représentées des Coopérateurs de catégorie A, une majorité absolue des voix présentes et représentées des Coopérateurs de catégorie B et une majorité absolue des voix présentes et représentées des Coopérateurs de catégorie C.”.

Autrement dit, chaque catégorie dispose d’un droit de véto. NewB ne fait d’ailleurs aucunement mystère de cette entorse à son principe coopératif. Ainsi, un peu plus loin dans le prospectus, on peut lire : “De la sorte, le principe d’une voix par Coopérateur est en quelque sorte défait par le principe d’approbation par majorité absolue par catégorie des Coopérateurs.”.

Une entorse au principe de la coopérative qui se transforme en véritable tacle au regard des parts C, les parts institutionnelles. Au départ, seul le groupe Monceau - un assureur mutualiste français - était détenteur des parts C. Ainsi, une entreprise privée possédait un droit de véto, comme cela était écrit noir sur blanc dans le prospectus (page 11, toujours) : “Les trois (3) actionnaires du groupe Monceau sont les seuls Coopérateurs de catégorie C et peuvent dès lors s’opposer au vote d’une décision”. A la suite de sa campagne de mobilisation fin 2019, de nouveaux institutionnels ont acquis des parts de la catégorie C, qui compte aujourd’hui 11 entités. Parmi d’autres, les pouvoirs publics (la SOWESCOM, le volet économie sociale du fonds d’investissement du gouvernement wallon) ou des universités (ULB et UCL), financées par les deniers publics. Nous, contribuables, sommes en droit de nous demander si cet argent public est alloué à un projet opportun. Par exemple, posons-nous la question de savoir si l’ULB - ou une autre de ces 11 entités - doit-avoir son mot à dire dans la gestion et l’orientation d’un projet citoyen.

Tous ces éléments nous permettent de nuancer le caractère citoyen de NewB. La structure de cette dernière serait plutôt à mi-chemin entre la coopérative citoyenne et la société anonyme, où la voix de chaque coopérateur·rice possède un poids différent selon sa catégorie. Par exemple, une personne ayant investi dans NewB possède 1 droit de vote parmi les 116.000 (soit 0,00086% de droit de vote) que compte la catégorie B. Le groupe Monceau, via ses trois actionnaires, possède 3 voix parmi les 11 que contient la catégorie C, soit 27,3% des droits de vote. Le projet NewB pose aussi question sur la stratégie adéquate à adopter pour changer le système. Fondamentalement, peut-on véritablement changer le système capitaliste de l’intérieur, en s’y conformant pour le rendre plus vertueux ?³ S’insérer dans le système capitaliste suppose d’intégrer les contraintes qui lui sont propres (rentabilité, profit, …). D’ailleurs, d’un point de vue capitaliste, le projet NewB est avant tout l’offre qui rencontre la demande d’une partie de la population désireuse d’investissements plus éthiques et durables. NewB s’insère dans un petit segment de marché, le marché de niche que représente la finance durable et éthique. Les prévisions de NewB sont d’ailleurs éclairantes à ce sujet, puisque la banque table sur une part de marché de 0,69% à l’horizon 2024 (prospectus, page 38). Une goutte d’eau éthique et durable dans une marée noire.

Se réapproprier les banques

On l’a vu, pour s’insérer dans un système dominé par des banques universelles organisées en société anonyme, NewB a dû faire certains compromis. A chacun·e de juger si ces compromis constituent un mal nécessaire ou bien une compromission.

Quelle que soit la finalité de NewB ou sa capacité à changer le système bancaire de l’intérieur, le projet NewB doit être considéré pour ce qu’il est. Il n’a nullement l’ambition d’être révolutionnaire, encore moins de renverser le système capitaliste. Cependant, il a au moins le mérite de sensibiliser les citoyen·ne·s à la chose bancaire.

En effet, si NewB ne va certainement pas changer la banque pour de bon, elle est une formidable opportunité pour les citoyen·ne·s de se réaccaparer le secteur bancaire. Car s’il existe bien un sujet complexe où la dépolitisation règne en maître, c’est véritablement celui- ci. Les banques sont avant tout perçues comme un sujet réservé aux seuls experts et qui ne mériteraient pas notre attention, encore moins de débat démocratique. Au regard de l’importance du système bancaire sur nos vies et la société, il n’en est rien. Aussi complexe que cela puisse être, il apparaît crucial de prendre conscience que choisir telle ou telle banque est un choix politique. C’est comme cela que commence la nécessaire réappropriation des banques par les citoyen·ne·s: expliquer l’importance du système bancaire actuel et en pointer toutes les failles et manquements. C’est précisément le but de cet article. Ensuite, prouver qu’il est possible de faire autrement. C’est précisément ce pourquoi NewB est utile. Au-delà de toutes les limites inhérentes du projet NewB, il a au moins permis à 116.000 citoyen·ne·s de se réapproprier un tant soit peu la problématique bancaire. Il a permis de repolitiser le réel. Et ça, c’est déjà changer les choses.

Pour aller plus loin

- Le Site de NewB

- Un article critique sur NewB d’Emmanuel Wathelet

- La conférence gesticulée d’Aline Fares

- La démocratie et banques : une longue histoire à écrire, voir l’article de France Culture

¹: Pour une explication détaillée et pédagogique, voir “Aline Fares - Chronique d’une ex-banquière”. https://www.youtube.com/watch?v=tnqBHcO7v4g

²: Le sauvetage des ces banques en 2008 avec de l’argent public a fait entrer l’Etat dans la conseil d’administration de ces banques, à hauteur de son apport en capital. En revanche, cela n’a pas permis aux citoyen.ne.s d’avoir directement leur mot à dire sur la gestion et l’orientation de ces banques. Les Etats ont, soit revendu leurs parts à des acteurs privés dès que les banques se portaient mieux, soit ont adopté une logique purement privée dans la gestion et l’orientation de ces banques. Certains veulent faire des banques dans lesquelles l’Etat a une participation de véritable banque citoyenne, comme le projet “Belfius est à nous!”. ³: Certains en doutent, comme Emmanuel Wathelet, dont voici la critique acerbe du projet NewB: NewB, l’ambulance et le cheval de Troie

Commentaires

comments powered by DisqusArticles qui pourraient vous intéresser

Un cadeau solidaire : offrir des parts de coopératives à ses proches

CoopérativeLes fêtes de fin d’année approchent. Plutôt que d’offrir les traditionnelles chaussettes et autres ustensiles de cuisine intelligents qui finiront ostensiblement planqués dans une triste armoire jamais ouverte, n’existe-t-il pas une alternative tout aussi festive de cadeaux de cœurs qui soient à la fois éthiques et solidaires ? Nous vous proposons alors d’offrir des parts de coopératives, en reprenant un ensemble de coopératives belges qui œuvrent dans l’environnement, la technologie, la mobilité, et la finance.

Zoom sur TERA : l'utopie concrète d'une économie citoyenne

Zoom sur ÉconomiePour clôturer notre panel des acteurs de l’économie citoyenne, Cit’light a rencontré Simon, Terian de de l’éco-système TERA, maraîcher et membre du conseil d’administration au développement économique du projet révolutionnaire pour la communauté. Avec lui, nous ferons un petit tour de ce que pourrait être une utopie concrète d’une économie au service du citoyen.

Zoom sur Konligo : de la recherche universitaire à l'économie circulaire

Zoom sur Financement ÉconomieEn début de seconde vague COVID-19, Cit’Light a interviewé Aushim Koumar, fondateur de Konligo, une startup bruxelloise spécialisée dans des structures dépliables pour l’organisation d’événement. Projet entrepreneurial démarré en 2018, résultant de recherches universitaires, Konligo s’inscrit dans une démarche d’économie circulaire. Cit’Light s’est donc intéressé à leur processus de création d’entreprise en sortant de l’université, ainsi qu’à leur moyen de financement.

Tags

À la une

Innovage, le festival intergénérationnel du bien vieillir

ÉvénementLe 30 septembre 2023 aura lieu la seconde édition du festival intergénérationnel du Bien Vieillir, Innovage.

Pour un stoïcisme militant (Imagine)

Article de presseChaque semaine, notre équipe rédaction sélectionne et relaye un article de presse en lien avec les thématiques abordées par Cit’Light. Cette semaine, nous relayons une chronique publié dans le magazine de slow press « Imagine, demain le monde » intitulée « Pour un stoïcisme militant ».

Nous rejoindre

EngagementCit’Light est un transmédia qui vise à communiquer par rapport à l’ensemble d’outils et d’alternatives qui peuvent nous permettre à nous, citoyens, de se réapproprier notre environnement. Au travers d’analyses de fond et d’un tour des initiatives existantes à l’étranger et en Belgique, il devient possible pour tout un chacun de participer clés en main à la construction de la société de demain. Venez nous rejoindre !